华体会体育平台是一家专注于体育娱乐的领先平台。华体会专注体育竞技,华体会app提供实时体育赛事、华体会棋牌、华体会彩票、华体会百家乐、华体会APP,华体会官网,华体会官方网站,华体会网址,华体会登陆链接,华体会平台,华体会官方平台,华体会app下载,华体会体育靠谱吗,华体会2025最新,华体会世界杯,华体会体育打造安全便捷的互动娱乐平台,体验最好的赛事服务。近日,全志科技、视源股份、晶合集成、华勤技术、中芯国际、汇顶科技、信利国际、晶科电子、京东方精电、华工科技、商汤集团、鼎龙股份、沪电股份等18家上市公司陆续披露2025年度业绩财报。这18家企业覆盖LED、显示芯片、智能座舱、智能终端、AI应用等产业链核心环节,既是行业创新发展的引领者,也是产业韧性成长的见证者,其业绩表现不仅彰显了自身的核心竞争力,更折射出我国半导体及相关产业在复杂环境下稳步前行、持续突破的强劲态势。

在机器人领域,公司 AI 机器人芯片 MR536 成功导入多家行业头部客户,相关扫地机器人、割草机器人产品实现大规模出货;工业控制领域,高性能芯片 T536 和控制型芯片 T153 在电力设备、PLC、工业网关等多元化场景落地,T536 荣获 “工业芯新质奖” 和工博会 “集成电路创新成果奖”。车载领域,基于 T527V 平台的前装定点项目顺利量产,高性能 T736 智能座舱方案开始交付,与多家头部车企的合作持续深化。

智能控制部件板块全年实现收入 122.08 亿元,同比增长 18.83%,占营业收入比重达 50.13%。其中,液晶显示主控板卡业务收入 70.31 亿元,同比增长 6.07%,连续多年稳居全球市场领先地位,2025 年全球市场占有率达 33.13%;家用电器控制器业务受益于海内外订单攀升,收入 25.15 亿元,同比大幅增长 46.02%;汽车电子、电力电子等新兴业务保持高速增长,成为板块重要增长引擎。

智能终端及应用板块实现收入 115.85 亿元,虽同比小幅下降 0.36%,但核心品牌优势持续巩固。教育领域,希沃(seewo)教育交互智能平板在国内 IFPD 教育市场出货量份额达 49.8%,连续 14 年保持国内市场领先,全年教育品牌业务收入 55.81 亿元,同比增长 8.77%;希沃录播市场份额达 33.9%,连续 4 年稳居国内教育录播市场领先地位。会议领域,MAXHUB 交互智能平板在国内 IFPD 会议市场销量份额 27.3%,连续 9 年保持领先,企业服务品牌业务收入 26.51 亿元,同比增长 8.59%。

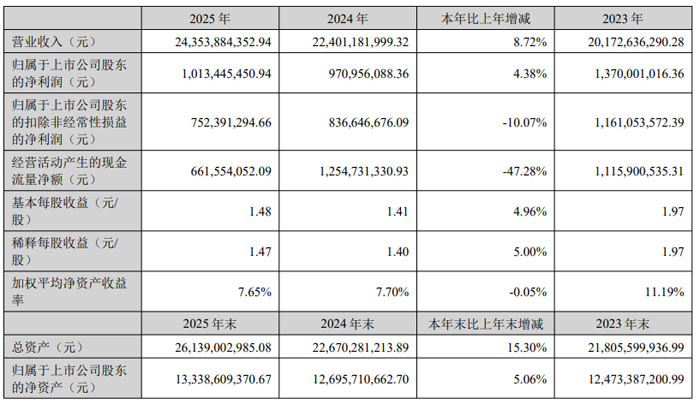

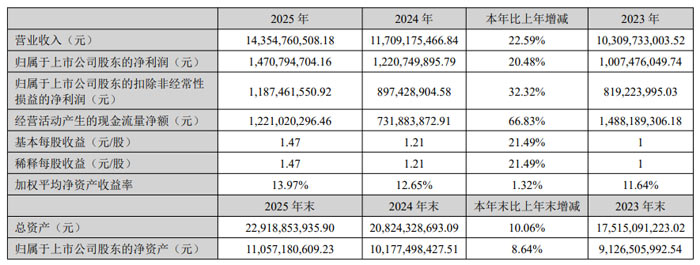

作为国内领先的 12 英寸晶圆代工企业,晶合集成专注于为客户提供 150nm 至 40nm 制程平台的晶圆代工服务,已具备 DDIC(显示驱动芯片)、CIS(CMOS 图像传感器)、PMIC(电源管理芯片)、Logic(逻辑芯片)、MCU(微控制单元)等多工艺平台技术能力,产品广泛应用于消费电子、汽车电子、工业控制、人工智能、物联网及存储等领域。2025 年,公司晶圆销售量达 162.47 万片,同比增长 18.88%,产能利用率维持高位,规模效应持续显现,综合毛利率为 25.52%。

研发创新是公司核心竞争力的重要支撑。2025 年,公司研发投入达 14.53 亿元,同比增长 13.20%,占营业收入比例 13.35%。截至报告期末,公司拥有员工 5710 人,其中研发人员 1976 人,占比 34.61%,研发人员中硕士及以上学历占比约 68.98%。全年新增发明专利 317 项、实用新型专利 99 项、软件著作权 7 项,累计获得专利 1374 项,其中发明专利 1057 项。

技术研发与量产方面取得多项关键突破:28nm 逻辑工艺平成开发,28nm OLED 产品持续验证中;40nm 高压 OLED 显示驱动芯片、55nm 全流程堆栈式 CIS 芯片、55nm 逻辑芯片、110nm Micro OLED 芯片均实现批量生产;车规级 MCU 产品成功实现风险量产并导入国内头部车厂供应链;90nm BCD 产品持续验证中,已开展 AI 服务器相关电源管理芯片研发。根据 TrendForce 数据,2025 年第四季度公司位居全球晶圆代工业者营收第九位,在中国大陆企业中排名第三。

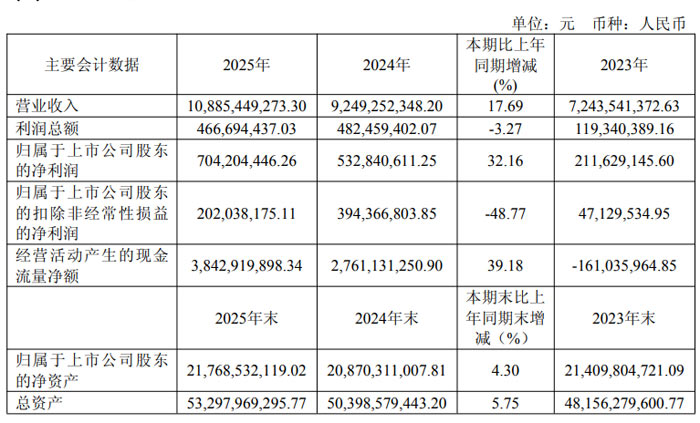

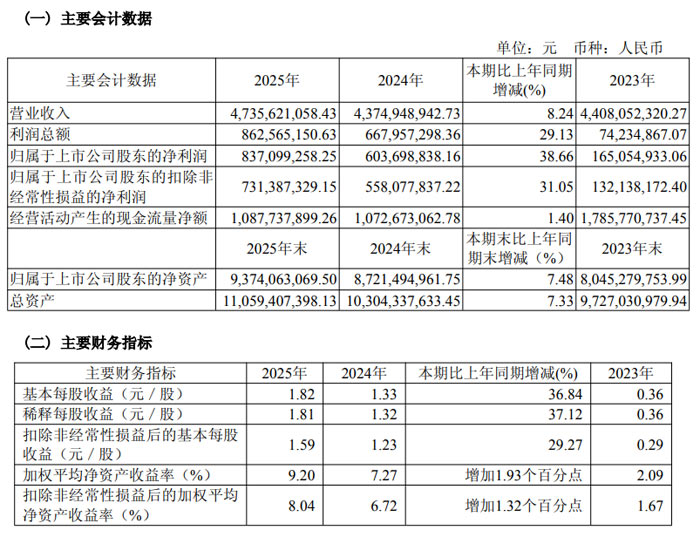

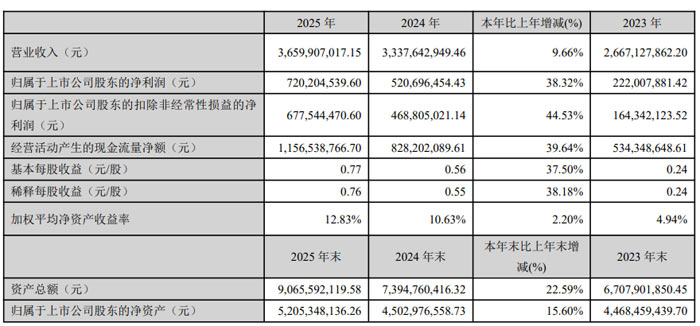

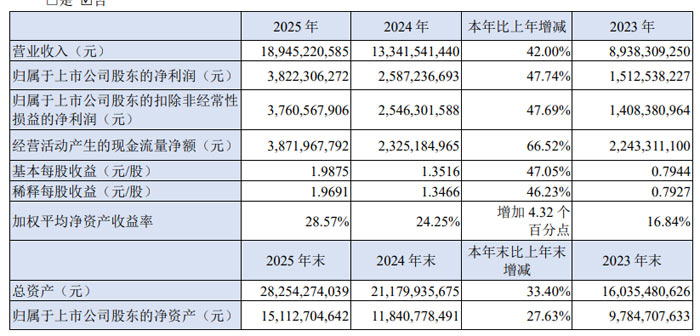

报告显示,公司全年实现营收、利润双增长,业务布局持续完善,全球化运营稳步推进,同时推出丰厚利润分配方案,回馈广大股东。2025 年,华勤技术经营业绩表现稳健。全年实现营业收入 1714.40 亿元,较 2024 年的 1098.80 亿元同比增长 56.02%;利润总额达 44.49 亿元,同比增长 46.62%;归母净利润 40.54 亿元,同比增长 38.55%;扣非净利润32.44 亿元,同比增长 38.30%。

作为技术密集型企业,中芯国际始终将研发创新作为核心战略,2025 年研发投入达 55.19 亿元,占营业收入比例 8.2%。公司持续完善技术创新体系,推进工艺迭代与产品升级,多个技术平台研发项目按计划推进,其中 28 纳米超低漏电平台已发布新一代设计工具包并导入产品验证,28 纳米嵌入式闪存工艺平成关键工艺开发,65 纳米射频绝缘体上硅工艺平台性能大幅提升,一系列技术突破为公司拓展市场奠定坚实基础。

作为一家基于芯片设计和软件开发的整体应用解决方案提供商,汇顶科技聚焦 “传感、AI 计算、连接、安全” 四大核心业务,面向智能终端、物联网及汽车电子领域提供半导体软硬件解决方案。2025 年,公司核心产品持续发力,创新产品商用规模稳步扩大,成为业绩增长的重要驱动力。其中,超声波指纹传感器、安全产品(NFC/eSE)和光线 年第四季度首次商用后,2025 年出货量快速增长;同时,受益于 PC 及平板市场需求增加,公司中大尺寸触控芯片和主动笔方案出货量同比显著增长。

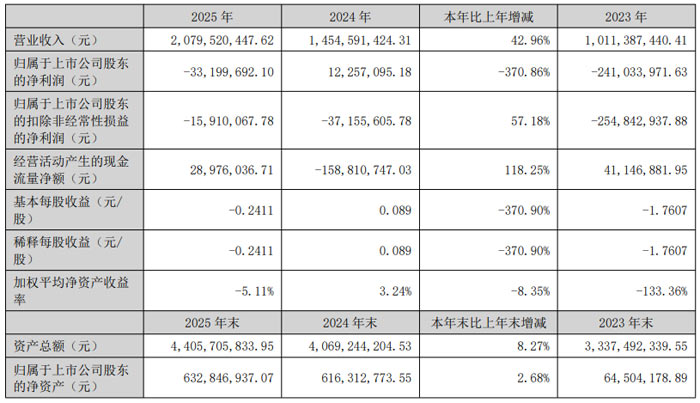

报告期内,赛微电子核心业务格局发生重要调整。2025 年 7 月,公司完成对原全资子公司瑞典 Silex 控制权的出售,瑞典 Silex 变为公司参股子公司,不再纳入合并报表范围,该交易产生的非经常性损益成为公司净利润大幅增长的主要原因。尽管瑞典 Silex 的收入不再并入,公司境内 MEMS 业务仍稳步推进,北京亦庄 MEMS 量产线持续产能爬坡,已实现硅麦克风、BAW 滤波器、微振镜等产品量产,同时推进气体传感器、生物芯片等多款产品的试产工作。

在业务拓展方面,2025 年 9 月公司完成对展诚科技 56.24% 股权的收购,合计持有其 61.00% 股权,成功切入 IC 设计服务领域。展诚科技 2025 年实现营业收入 2.11 亿元,归母净利润 2216.41 万元,其 IC 设计服务覆盖 90nm 至 5nm 等主流及先进工艺节点,服务芯片种类涵盖模拟芯片与数字芯片,客户包括华为海思、台积电等行业知名企业超 300 家,为公司构建半导体服务生态奠定重要基础。此外,公司还少量从事寄生参数提取 EDA 软件研发,为客户提供相关技术支持。

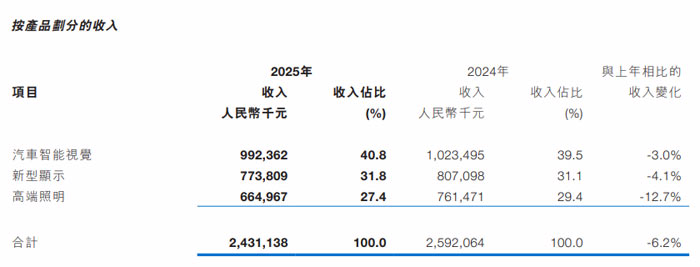

值得关注的是,汽车智能视觉领域的车规级 LED 器件和模组成果显著,收入同比增长 206%,占该业务板块总收入的 35%,成为重要增长引擎。公司重点推进的广州领为视觉大湾区总部及研发基地于 2025 年 2 月正式开工,聚焦智能 ADB 矩阵式自适应大灯等核心产品,将进一步巩固其在智能汽车高端市场的竞争优势。新型显示业务方面,Mini LED 项目产能持续释放,RGB Mini LED 工艺量产良率位居行业前列,与电视领域头部企业的联合研发项目稳步推进。高端照明业务中,植物照明产品保持国际领先的光电转换效率,户外大功率、高光效产品订单实现较大增长,为公司业绩提供稳定支撑。

汽车显示屏业务作为核心增长引擎,2025 年实现收益 130.25 亿港元,同比增长 2.89%,占集团整体收益的 93.00%。集团已服务全球超 100 家汽车产业链企业,产品覆盖几乎所有全球主流汽车品牌。根据 OMDIA 数据,集团在全球车载显示屏市场的出货量及出货面积持续领先,其中 8 英寸及以上显示屏市场份额稳居第一。技术迭代方面,低溫多晶矽(LTPS)和氧化物(OXIDE)技术市占率持续提升,LTPS 产品全年出货量实现近 70% 的高速增长,新增多个项目定点,未来增长潜力显著。系统及智能座舱解决方案业务同样保持高速增长,成功推出首款 AI 音频功放产品,在多家国内外主流车厂平台获得新增定点,产品结构与客户组合持续优化。

工业显示屏业务快速拓展,2025 年实现收益 9.32 亿港元,同比增长 18.12%,占集团整体收益的 7.00%。随着市场向大尺寸、全彩 TFT 显示产品过渡,集团凭借高可靠性、强耐耗性与低功耗优势,加速渗透至无人商店、公共交通、垂直出行、停车充电设施等新兴应用场景,逐步构建第二增长曲线 年,集团持续加大科研投入,深化核心技术布局,多项创新成果落地应用。全景抬頭显示器(PHUD)已应用于最新量产产品,通过光学技术实现关键信息无缝投影,提升驾驶安全性与体验感;高级超维场转换技术(ADS-PRO)叠加 Mini LED、BD Cell 等高端技术,首發的 BD Cell 异形三联屏智能座舱解决方案实现量产交付;高端柔性有机发光二极管(F-OLED)显示屏进入批量生产阶段,同时与全球豪华汽车品牌联合开发透明 OLED 显示方案;HERO 2.0 智能座艙方案在 CES 展会上全球首發,整合多模態智能交互方式,实现 “人 - 车 - 域” 深度融合。此外,可切换防窥显示、3D 显示、电子外后视镜(CMS)等前瞻性技术取得车规测试突破,部分项目即将步入量产阶段。

报告期内,路畅科技在核心技术领域取得多项突破,自研了 AR HUD 及全新一代自适应光场 HUD(ALF HUD),形成覆盖乘用车、商用车、高端定制等全场景的 HUD 解决方案;推出行业独创的加密座舱、健康座舱、梦幻声光座舱等智能座舱系列产品;联合中星微推出国标国密 SVAC 记录仪等加密系列产品,解决数据安全及隐私保护问题。同时,公司在智能辅助驾驶系统、车联网终端产品(如 T-BOX、UWB 智能车钥匙)等领域的研发持续推进,进一步完善了产品矩阵。

索菱股份深耕汽车智能化及物联网通信两大核心领域,形成多元业务布局。汽车智能化领域围绕 “智能网联”“智能舱驾”“V2X”“商用车” 四大方向,聚焦智能座舱、智能驾驶和智能网联的深度融合研发,构建了全栈式自研能力及车规级制造中心,与国内外一二线车厂达成多项合作。物联网通信领域则以 “4G/5G 无线通信、物联网解决方案” 为核心,为全球客户提供优质无线通信终端及解决方案,积累了强大的全链条服务能力。

制造体系方面,索菱股份推进海外制造布局,T-BOX 产品成功适配海外代工厂,向越南两家代工厂输出自研制造与品控体系标准并实现量产导入,完成从产品出口到 “技术标准 + 管理体系” 复合型能力输出的升级。国内市场上,公司深化战略客户合作,舱驾业务多点突破,低阶智驾域控器实现三个客户立项开发并完成多轮测试验证,中高阶智驾域控器实现小批量量产交付,流媒体后视镜、电子外后视镜系统等座舱类产品也顺利达成量产交付目标。

联接业务表现尤为亮眼,实现营业收入 60.97 亿元,同比增长 53.39%。公司聚焦 AI 算力网络需求,完成从 400G 到 1.6T、3.2T 的产品代际跨越,800G 硅光 LPO 系列和 1.6T 光模块实现全球第一梯队规模化交付,业界首推 1.6T 3nm FRO/LRO、3.2T NPO/CPO 光引擎等多款行业领先产品,在 LightCounting 2024 年全球光模块厂商排行榜中蝉联 TOP 10。武汉光电子信息产业研创园、泰国海外高速光模块产业基地等项目竣工投产,为业务扩容提供坚实支撑。

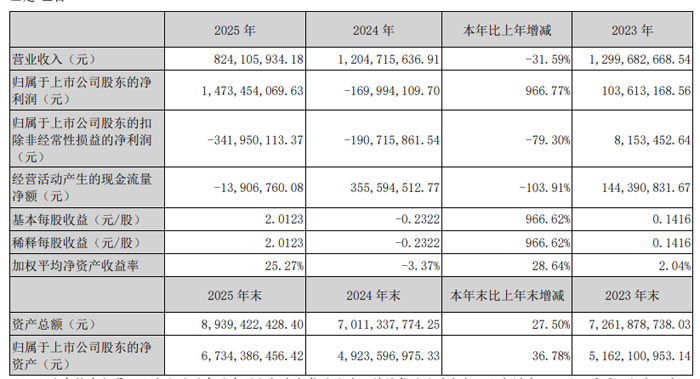

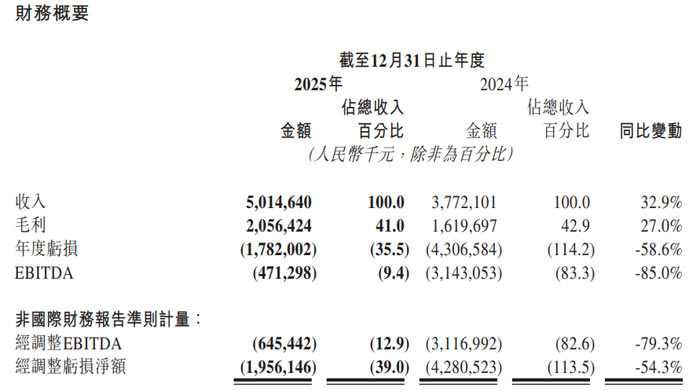

财务数据显示,2025 年商汤集团实现总营收 50.15 亿元,较 2024 年的 37.72 亿元同比增长 32.9%,为近三年最快增速;实现毛利 20.56 亿元,同比增长 27.0%,毛利率为 41.0%。盈利端改善显著,年度净亏损收窄至 17.82 亿元,较 2024 年的 43.07 亿元同比大幅收窄 58.6%;经调整净亏损为 19.56 亿元,同比收窄 54.3%,已实现连续四个半年同比加速减亏。

从业务收入结构来看,商汤集团三大业务板块呈现 “核心业务高增、传统业务稳升、创新业务优化” 的特点,生成式 AI 成为驱动营收增长的核心动力。2025 年,生成式 AI 业务实现收入 36.30 亿元,同比大幅增长 51.0%,占总营收比重提升至 72.4%,较 2024 年的 63.7% 提升 8.7 个百分点;视觉 AI 业务实现收入 10.83 亿元,同比增长 3.4%,其中下半年收入同比增速达 20.9%,迈入二次增长阶段;X 创新业务收入 3.02 亿元,受部分业务脱离合并报表影响略有调整,业务结构持续优化。

在技术创新的基础上,商汤集团大模型应用深耕高价值场景,实现从技术到商业的全面闭环。To B 端,泛办公领域的商汤小浣熊累计服务超 1500 万个人用户与数千家企业客户,2025 年月活实现 7 倍增长,企业级数据分析精度达 95%,业务分析周期缩短 90%;智能营销领域与值得买科技深度合作,助力其店铺、直播、流量投放等运营效率最高提升 20 倍;金融领域打造 “金融数智决策平台”,已在平安银行、宁波银行等机构落地,切入千亿级保险理赔市场;智能终端领域赋能小米、比亚迪、传音等企业,覆盖手机、AI 眼镜、车载交互等多场景。

To C 端,商汤打造的 “咔皮(Kapi)” 系列产品累计用户达千万级,其中咔皮相机作为行业首款多模态大模型 AI 拍照助手,在全球多国 App Store 登榜榜首,咔皮记账 T+1 留存率达 70% 的行业顶尖水平,两款产品均入选量子位 2025 年度 AI 100 旗舰产品榜。内容创作领域推出的全流程短剧创作智能体 Seko,上线 万创作者,其赋能的真人短剧《婉心計》登顶抖音 AI 短剧榜首,成为现象级作品。

算力基础设施方面,商汤大装置实现技术与产业闭环深度跃迁,运营算力总规模提升至 4.04 万 PetaFLOPS (FP16),稳居中国全栈 AI 云服务市场前四、原生 AI 云厂商首位。公司打造全球首个 “算力管理 - IDC 运营 - 储能系统” 全链路打通的 AI 智能系统,可实现 7% 的电费节省及超 4000 吨二氧化碳减排,树立绿色算力行业标杆。同时,商汤大装置完成与华为昇腾等十余家国产品牌芯片的适配,落地沙特首个出海国产算力集群,实现全球经验输出,还斩获工信部软件供应链安全能力优秀级、信通院 “5A 卓越级” 等多项权威认证。

展望 2026 年,商汤集团认为全球人工智能产业将进入真正的 “决赛赛场”,公司将以更聚焦的业务布局和更轻盈的组织姿态,把握行业发展机遇,重点聚焦五大战略方向:一是坚持原生多模态路线,确立在融合原生多模态大模型、空间智能领域的全球领军地位;二是依托原生多模态能力,打造 Agent 原生时代入口,深耕泛办公、教育、营销等垂直赛道;三是极致优化单位智能成本,全力推动国产化,构建性价比竞争壁垒;四是牢牢掌握视觉 AI CV2.0 “盈利密码”,推动业务规模化扩张并深化全球化布局;五是持续释放生态价值,优化 “母舰 + 子舰” 集群协同模式,兑现 “1+X” 战略红利。

CMP 制程工艺材料:公司作为国内唯一覆盖集成电路 CMP 全品类材料的综合解决方案供应商,CMP 抛光垫产品确立国产供应龙头地位,深度渗透国内主流晶圆厂客户,部分客户中成为第一供应商。2025 年,CMP 抛光垫累计实现销售收入 10.91 亿元,同比增长 52.34%,单月销量曾突破 4 万片历史新高;CMP 抛光液、清洗液业务合计实现销售收入 2.94 亿元,同比增长 36.84%,多款新品实现订单落地,自主研磨粒子供应链优势持续凸显。

红外光学业务作为公司核心增长引擎,2025 年实现销售收入 18.51 亿元,同比增长 44.31%。公司是国内最大的红外材料供应商、国内首家自主研制超高纯锗单晶材料并掌握其规模化制备技术的企业,也是全球少数可批量供应硒化锌材料的企业。报告期内,锗材料产品依托红外光学系统核心地位实现收入大幅提升,红外镜头、探测器、机芯模组及整机等终端产品供应能力升级,出货量显著增长,在手订单充足。公司自主研发的非制冷晶圆级封装探测器通过 AEC-Q100 权威认证,UCC3 非制冷红外机芯荣获安博会 “金鼎奖”,SMART 系列单目手持热像仪斩获德国 iF 产品设计奖,技术实力与产品竞争力得到行业高度认可。

分应用领域来看,数据通讯领域成为核心增长引擎。2025 年,受益于人工智能技术的快速发展,全球云服务提供商大幅增加资本支出,AI 服务器、高速网络交换机等基础设施部署加速,带动该领域实现营业收入 146.56 亿元,同比大幅增长 45.21%,毛利率同比提高 1.33 个百分点。其中,高速网络交换机及其配套路由应用领域表现尤为突出,同比增长 109.89%;AI 服务器和 HPC 应用领域实现营收 30.06 亿元,通用服务器应用领域营收 25.40 亿元,均保持稳健增长。

智能汽车应用领域同样表现不俗,全年实现营业收入 30.45 亿元,同比增长 26.41%。尽管受行业竞争及原材料成本压力影响,毛利率同比略有下降,但业务结构化转型成效显著。汽车智能及电动化系统应用领域营收同比激增 114.62%,毫米波雷达、自动驾驶辅助系统、智能座舱域控制器等新兴汽车板产品持续放量,控股子公司胜伟策凭借 48V 平台 P2Pack PCB 产品的迅速放量,实现营业收入同比大幅增长 107.63% 并成功扭亏,成为业内唯一实现该产品大批量量产的厂商。

从营收规模的稳步攀升到盈利质量的持续优化,从核心技术的不断突破到全球化布局的持续深化,2025年这18家上市公司用扎实的业绩交出了一份亮眼答卷。尽管行业仍面临宏观环境波动、市场竞争加剧等挑战,但企业们通过聚焦主业、深耕创新、优化结构,实现了差异化发展——既有中芯国际、晶合集成在晶圆制造领域的规模扩张与技术迭代,也有商汤集团在AI赛道的商业化突围与亏损收窄,还有鼎龙股份、华工科技在细分领域的龙头崛起与多元布局。展望未来,随着研发投入的持续加码、国产替代进程的不断推进以及新兴应用场景的持续拓展,这些上市科技企业将继续发挥产业链引领作用,以技术创新破解发展难题,以多元布局拓宽增长空间,推动我国显示半导体及相关产业向更高质量、更高水平迈进。